Gastos de un crédito hipotecario

Aunque no lo creas, no siempre se consideran todos los gastos de un crédito hipotecario, y mucho menos de acto de comprar una casa (sea con crédito hipotecario o no). Y muchas veces estos gastos terminan sorprendiendo al comprador y su presupuesto. Si ya sabes cómo pedir un crédito hipotecario, no pases por alto este tipo de detalles.

Entonces, empecemos.

¿Cuáles son los gastos relacionados a un crédito hipotecario?

Tanto el comprador como el vendedor asumen distintos gastos en la compraventa de un inmueble. En este ocasión veremos sólo los que se pagan por parte del comprador. Es bueno que empecemos por dividir los gastos en 2 grupos: los que pagarás al inicio por única vez y los que pagarás mes a mes.

Pagos únicos, antes de tener el crédito hipotecario:

Enganche: Este monto se paga directamente al vendedor del inmueble. El saldo restante, es cubierto por el crédito hipotecario que contrates. Entre mayor sea el enganche, menor será el crédito, por lo que la mensualidad bajará.

Lo ideal es aportar entre el 10 y el 30% del valor del inmueble.

Gastos de avalúo: el banco contrata los servicios de un especialista para valorar el inmueble que quieres comprar. De esta manera se consigue el valor referencial del inmueble y en base a este valor es que el banco determinará cuánto te prestará. Este gasto varía dependiendo de cada entidad financiera, pero en México cuesta aproximadamente entre un 10% y un 12% del valor de la casa dependiendo de la entidad bancaria. Este pago se realiza después de tener la pre-aprobación de la entidad financiera.

Gastos de investigación: Se trata de una revisión a tu perfil de riesgo que ayuda a determinar el tiempo y la agilidad que llevará el proceso. En general, sirve para corroborar que el inmueble está en condiciones de que lo compres.

Comisión por apertura: es el costo de los trámites de apertura del crédito. Por lo general corresponde al 1% del monto; sin embargo, existe la opción de financiar este gasto en el plazo del crédito. De ser así, no tendrías que dar este pago inicial.

Pagos recurrentes, con pago mensual:

Los siguientes gastos son obligatorios, se pagan mensualmente y están incluidos dentro del cálculo de la cuota mensual.

Seguro de daños:

Este seguro permite proteger el inmueble de eventuales daños (terremotos, incendios, desastres naturales y daños resultantes de huelgas, conmoción civil, vandalismo y/o terrorismo) mientras está vigente tu crédito hipotecario. La tasa varía dependiendo del inmueble que compres y de la entidad financiera con la que tramites el crédito hipotecario.

Seguro de vida:

Este seguro cubre el pago total de la deuda en caso de muerte natural o por accidente e invalidez total o permanente por parte del que pidió el préstamo. La empresa aseguradora se hace cargo de liquidar la deuda adquirida. Este seguro también se puede activar cuando el cliente es diagnosticado con una enfermedad grave en etapa terminal. El seguro de desgravamen cuenta con cobertura de desempleo involutario (para trabajadores dependientes) e incapacidad temporal (para trabajadores independientes).

Seguro de desempleo:

El seguro de desempleo está diseñado para cubrir un número limitado de pagos mensuales que pueden ir desde 3 hasta 18 meses, con un máximo de tres veces durante toda la vigencia del crédito. Por ejemplo, hay bancos que te permiten hacer uso de éste durante tres meses en tres eventos distintos, mientras que otros brindan la posibilidad de utilizarlo durante seis meses, igualmente en tres ocasiones diferentes.

Tip Rebajatuscuentas: Si ya tienes un seguro que dentro de sus coberturas contemple un seguro de desgravamen y/o de inmueble puedes endosarlo a tu crédito hipotecario para no pagar nuevamente por uno. Así evitarás incurrir en un gasto innecesario.

Tasa de interés del crédito hipotecario: Entre todos los gastos de un crédito hipotecario, este es el concepto más importante. Esta tasa determina, en gran parte, qué tanto te costará el préstamo que te hace la entidad financiera.

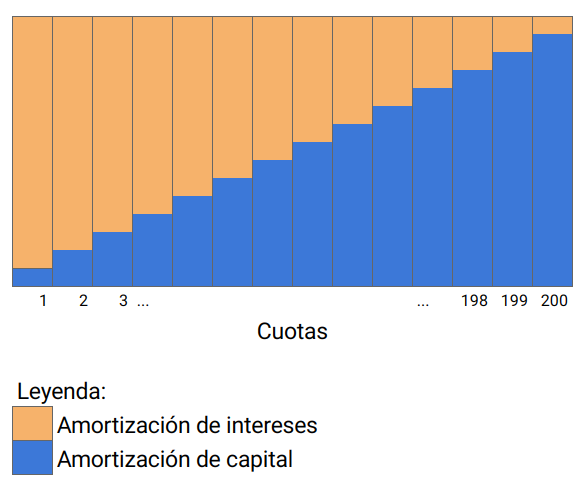

El siguiente gráfico muestra la naturaleza del crédito hipotecario. Por lo general, los créditos hipotecarios utilizan un sistema de amortización en el que la proporción entre el pago intereses y el pago del capital va variando con el paso del tiempo. Si bien es cierto que el monto total de la cuota no varía, los primeros años, las cuotas amortizan más el pago de intereses y poco el pago del capital. Y por el contrario, las últimas cuotas amortizarán más el pago del capital y casi nada de intereses (pues estos ya los habrías pagado).

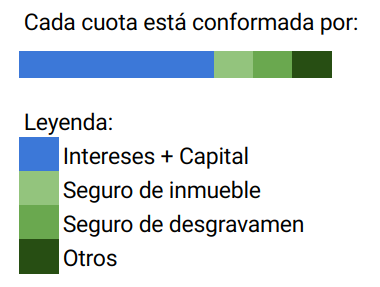

El siguiente cuadro muestra cómo está conformada la cuota hipotecaria y la proporción que representa cada concepto detallado.

Estas imágenes te ayudarán a entender mejor el peso de cada concepto dentro de los gastos de un crédito hipotecario. Si tienes alguna duda sobre los conceptos tratados en este artículo, escríbenos para poder ayudarte.

¿Listo para solicitar un crédito hipotecario? Te contamos aquí cómo pedir un crédito hipotecario.